LOADING.....

LOADING..... 站內搜尋

站內搜尋【免費諮詢】債務協商失敗怎麼辦?債務協商缺點大公開│一對一諮詢

活動日期:2021-12-31

活動說明

1. 債務協商是什麼?

債務協商是一種提供給沒有償還能力的債務人,可以一次解決所有債務(如信用貸款、汽車貸款、房屋貸款、信用卡或現金卡等債務)的機制,債權人會依據債務人的償還能力,與債務人共同擬定一個可行的償債方案,以解決債務問題。 當您感覺身上的負債越積越多、開始入不敷出,卻又無法透過債務整合來解決債務問題時,您就可以跟銀行申請前置協商,爭取降低利率或者延長還款期限。

(1) 什麼是《消費者債務清理條例》?

《消費者債務清理條例》簡稱消債條例,立法背景是源自於民國94年引發的卡債風暴,造成許多民眾因無力償還債務而走上絕路。為了協助被債務纏身的民眾能迅速清理債務,並可同時兼顧債權人的權益而制定的法規。 而根據《消費者債務清理條例》,債務協商共分成兩個階段:

- 前置協商程序/債務清理調解

- 更生程序/清算程序

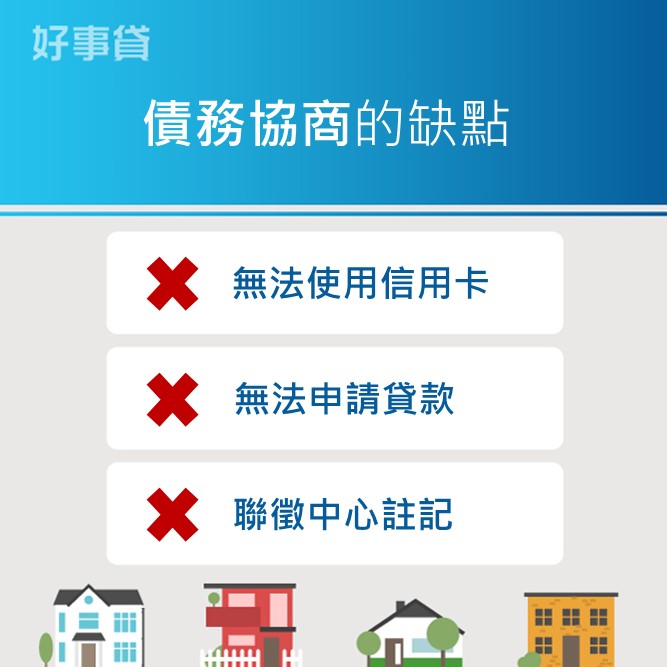

2. 債務協商缺點?

(1) 無法使用信用卡

一旦申請前置協商,在最大債權銀行受理之後,金融機構就會強制停用申請人的信用卡及現金卡,也會停止核准新申辦的信用卡。即使未來債務已清償完畢,仍可能會因為聯徵報告上有註記,而無法申辦信用卡或現金卡。

(2) 無法申請貸款

除了無法使用信用卡及現金卡,如果之前申請的信用貸款額度還沒用完,也會被限制動用,並且不得再申請新授信額度。

(3) 聯徵中心註記

一旦進入債務協商、更生、清算程序後,個人信用報告上就會有不良信用紀錄,依據不同程度的協商,各有不同的註記年限。即使未來債務已清償完畢,仍可能會因為聯徵報告上有註記,而無法申辦銀行貸款。

銀行公會消金案件債務協商/消債條例前置協商註記

- 前置協商不成立:「結案日」 起加6個月。

- 前置協商成立:履約完成日或提前清償日加1年。

- 毀諾未清償:自毀諾日起加3年。

- 毀諾後清償:全部債務清償日起加1年,但不超過毀諾日起加3年。

- 個別協商成立者:自協商成立日起,至履約完成日或提前清償日止。

- 個別協商毀諾/終止者:自毀諾/終止日起加3年,惟不超過個別協商協議書約定之清償日。

- 個別協商毀諾後逕行全部清償該筆債務者:自該筆債務清償日加1年,惟不超過該筆債務毀諾日加3年。

- 自破產宣告日或裁定清算開始日起,揭露10年。

- 自更生方案履行完畢日起註記4年,但最長不超逾法院認可更生方案之日起10年。

3. 債務協商的管道?

(1) 銀行協商或法院調解

債務協商的前置程序包含銀行協商和法院調解,前者僅針對金融機構的債務進行協商,後者則是所有的債務類型皆可聲請調解。

| 債務協商管道 | 銀行協商 | 法院調解 |

| 協商範圍 | 僅限金融機構債權 | 所有債權 |

| 申請方式 | 向最大債權銀行申請 | 向住居所地之法院或鄉鎮市區調解委員會聲請 |

| 申請費用 | 無 | 1千元 |

| 協商空間 | 少,由銀行決定 | 較多,調解委員協助搓合 |

| 優點 | 不一定要當面面談 | 有機會取得銀行、資產管理公司的債務明細及計算方法 |

| 缺點 | 無法拿到債權證明文件、無從得知債務的全貌 | 需至少出庭一次 |

(2) 找代辦公司會比較好嗎?

不會。金融機構只接受本人親自申請辦理,透過代辦公司或債務整合公司並不會獲得更好的條件,而且還要付高額的手續費。如果真的需要委託代理人參與協商,建議委任專業律師,不要委由坊間的代辦業者辦理,以免受騙。

如果對於債務協商有任何疑問,您可以自行撥打電話至各銀行的協商專線作詢問,或至銀行公會的消費者債務清理條例前置協商專區、及金管會銀行局的消費金融債務專區作查詢,也可向司法院捐助成立的財團法人法律扶助基金會尋求協助。

※財團法人法律扶助基金會於官網特別聲明:本會並未委託任何代辦公司協助辦理法律扶助,且向本會申請是不收取任何債務協商費用,審查通過後,本會將指派律師協助,您無須負擔律師費,請民眾注意代辦公司招攬話術,有時需繳交高額代辦費

可以。但即使已委託律師充作代理人參與協商,建議您還是要親自出席,一方面較能展現出誠意,也可親自磋商清償方案,有助於協商成立。

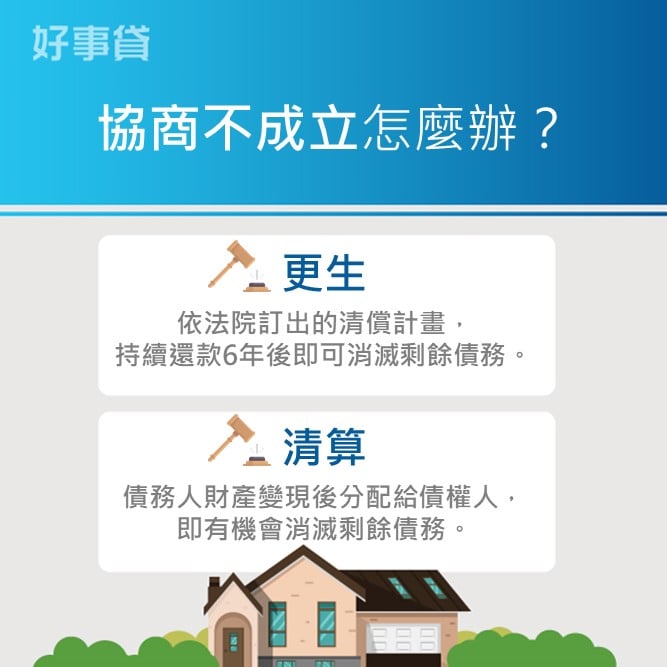

如果協商不成立,您可以要求債權人提供證明文件,證明已經過協商程序但未成立,再向法院聲請更生或清算程序。

※依《消費者債務清理條例》規定,債務人必須先申請前置協商,協商不成立後,才能向法院聲請。

(1) 更生程序

您需要先提供一份債務清償計畫,法院會先請債權人表示意見,如果更生方案未獲多數同意,法院會依據債務人所提供的資料來決定每期的還款金額,持續還款6年後(如有自用住宅得延長至8年),即可免除您剩下的債務(即免責)。

- 無擔保或無優先權債務總額,不得超過1,200萬元(計算至法院裁定開始更生程序前一日止,包含本金、利息、違約金在內)。

- 需提出為期6年且至少每3個月還款一次的債務清償計畫。

※更生方案不一定要債權人過半同意,只要法院認為已有盡力清償即可。

(2) 清算程序

法院會將您名下的財產全部變現,並按比例分配給所有的債權人,清算完後再根據您的財產狀況和生活情形,裁定是否可將您剩餘的債務一筆勾銷(即免責),若法院裁定不免責,您仍需償還剩餘的債務。

※清算程序開始後,有多達121項的工作限制(如金融從業人員、建築師、保險業務員等),也會限制出境和居住地。此外,法院也可以針對債務人的生活支出加以限制(禁奢)。清算程序終結後,待再等法院書面決定,是否能獲得債務免責。

活動官網

近期熱門活動... 近期熱門活動... |